Im August 2020 hat Apenberg & Partner für die Druckindustrie die „Corona-Prognose für die Druckindustrie“ abgegeben. Wir aktualisieren diese Prognose mit IST-Daten aus 2020, IST-Daten aus dem 1. Quartal 2021 und einem angepassten Ausblick für das laufende Jahr 2021. Fast ein Jahr später zeigt sich, dass der Verlauf nicht exakt wie prognostiziert erfolgt ist. Dennoch ist eine vergleichsweise ähnliche Entwicklung zu erkennen.

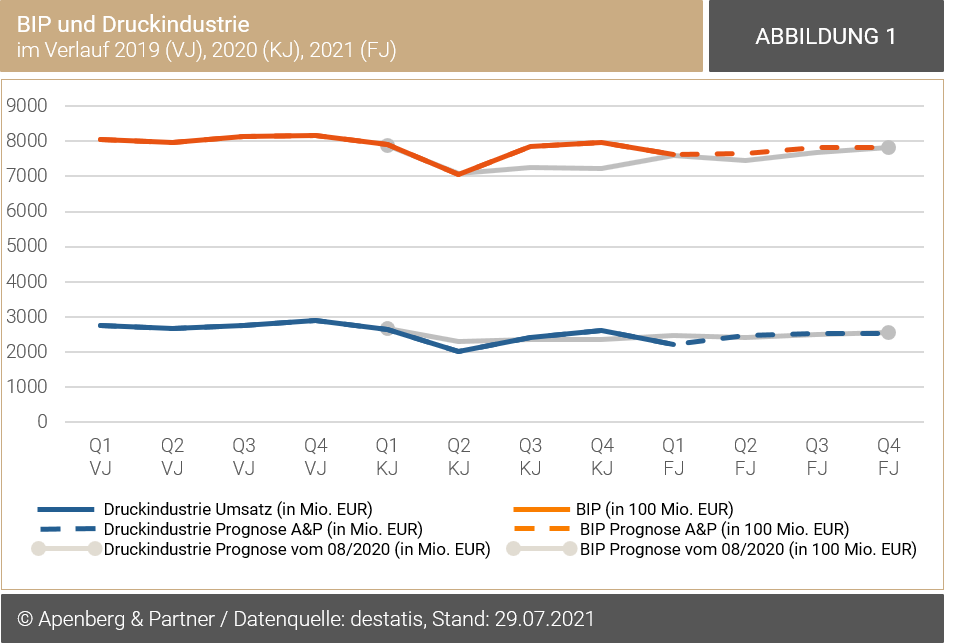

Die Grafik stellt in den Jahren 2019–2021 den Verlauf der Umsätze in der Druckindustrie in Mio. Euro (blaue Linie) und das BIP in 100 Mio. Euro (orangene Linie) dar. Dabei wird das Vorjahr 2019 (VJ), Krisenjahr 2020 (KJ) und Folgejahr 2021 (FJ) betrachtet. Der Forecast wird jeweils durch eine gestrichelte Linie dargestellt.

Die Grafik verdeutlicht, dass das Verhältnis zwischen dem BIP und dem Umsatz der Druckindustrie durch die Krise relativ stabil geblieben ist. Im 1. Quartal 2020 (KJ) ist, bedingt durch die Ausbreitung der Corona-Pandemie in Europa, ein deutlicher Einbruch der Umsätze der Druckindustrie und des BIPs zu erkennen. Während die Prognose aus 08/2020 von einem flacheren Fall der Umsätze für die Druckindustrie ausging, verlief das BIP im ersten Quartal des Krisenjahres praktisch exakt wie prognostiziert. Ein wesentlicher Unterschied zwischen der Prognose aus 08/2020 und dem tatsächlichen Verlauf 2020 wird in Q3 und Q4 des Krisenjahres deutlich. Hier erholte sich das BIP schneller und stärker als prognostiziert und auch die Druckindustrie verzeichnete höhere Umsätze als erwartet.

Im 1. Quartal 2021 kehren die IST-Daten für BIP und Druckindustrie wieder auf das prognostizierte Level zurück – im Falle der Druckindustrie rutschen die IST-Werte sogar leicht unter das Prognoselevel.

Wie bereits für die Prognose vom August 2020 hat Apenberg & Partner die Umsatzentwicklung der Druckindustrie auch für 2021 wieder in Relation zur BIP-Entwicklung erstellt. Für die Vorhersage des BIPs orientiert sich Apenberg & Partner an der Prognose von 14 renommierten Wirtschaftsinstituten, die für 2021 insgesamt einen Anstieg um 3,44 Prozent erwarten.[1] Für den unterjährigen Verlauf 2021 hat Apenberg & Partner das Jahr 2019 als Referenz für die Entwicklung der Quartale zwei bis vier herangezogen. Die Prognose für 2021 setzt somit auf den IST-Werten aus Q1 2021 auf und verteilt den Rest des für 2021 vorhergesagten BIP-Volumens auf die drei übrigen Quartale. Wie auch in den bisherigen Prognosen hat Apenberg & Partner den Verlauf der Umsatzentwicklung in der Druckindustrie anhand des mittleren Anteils der Umsätze der Druckindustrie am BIP aus den vorherigen Quartalen prognostiziert. Der weitestgehend parallele Verlauf der beiden Kurven (Druckindustrie und BIP) durch das Krisenjahr 2020 hindurch bestätigt uns in dieser Vorgehensweise. Zum Jahresende 2021 erreichen das BIP und die Druckindustrie voraussichtlich die jeweils bereits in 08/2020 prognostizierten Volumina.

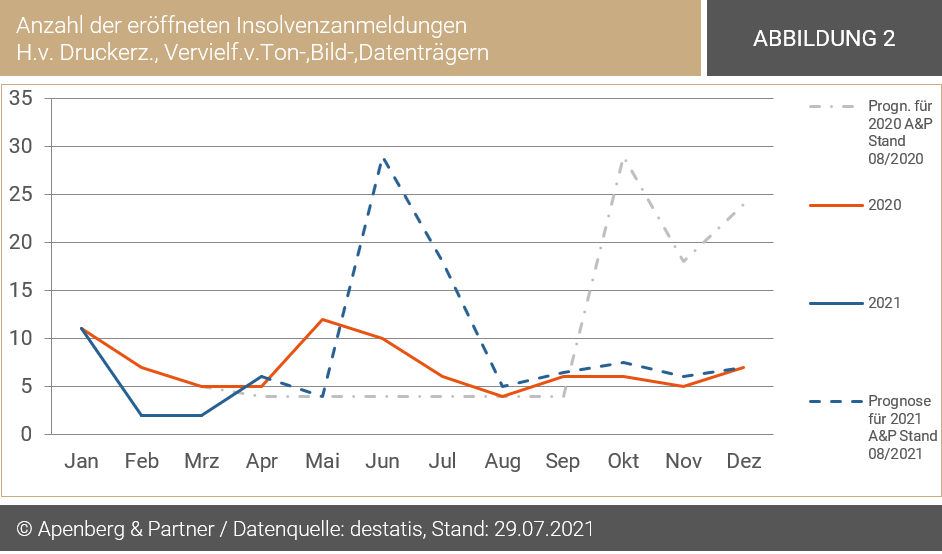

Abbildung 2 zeigt die eröffneten Insolvenzanmeldungen im Monatsverlauf Januar bis Dezember für die Jahre 2020 (orangene Linie), Prognose 2020 (graue Linie), 2021 (blaue Linie) und Prognose 2021 (gestrichelte blaue Linie). Im Hinblick auf die IST-Daten und der Prognose werden ausschließlich die eröffneten Insolvenzanmeldungen betrachtet. Insolvenzanmeldungen, die mangels Masse abgewiesen wurden werden nicht berücksichtigt.

Im Zusammenhang mit der Umsatzentwicklung in der Druckindustrie hat Apenberg & Partner auch die Insolvenzentwicklung für das Jahr 2020 prognostiziert.

Für März bis September 2020 prognostizierte Apenberg & Partner einen stagnierenden Verlauf der Insolvenzanmeldungen. Hintergrund für diese Erwartung waren die von der Bundesregierung massiv entschärften Insolvenzanmeldepflichten (siehe auch Blog Post: Corona-Prognose für die Druckindustrie). Im Gegensatz dazu wurde für Oktober ein hoher Anstieg der Insolvenzen erwartet, da zu dem Zeitpunkt der Erstellung der Prognose (08/2020) die Aussetzung der Insolvenzantragspflicht bis zum 30. September anhielt (1.Verlängerung). Hinsichtlich der zuspitzenden Situation, wie dem Eintreten des Lockdowns im Herbst und die Unterbrechung von Lieferketten, wurde die Antragspflicht für Unternehmen, die überschuldet, aber nicht zahlungsunfähig waren, bis zum 31. Dezember 2020 erneut verlängert (2. Verlängerung). Wenn Hilfeleistungen für die Monate November und Dezember 2020 noch ausstanden, verlängerte sich die Antragspflicht bis zum 30. April 2021 (3. Verlängerung). Eine weitere Verlängerung gab es nicht.[2]

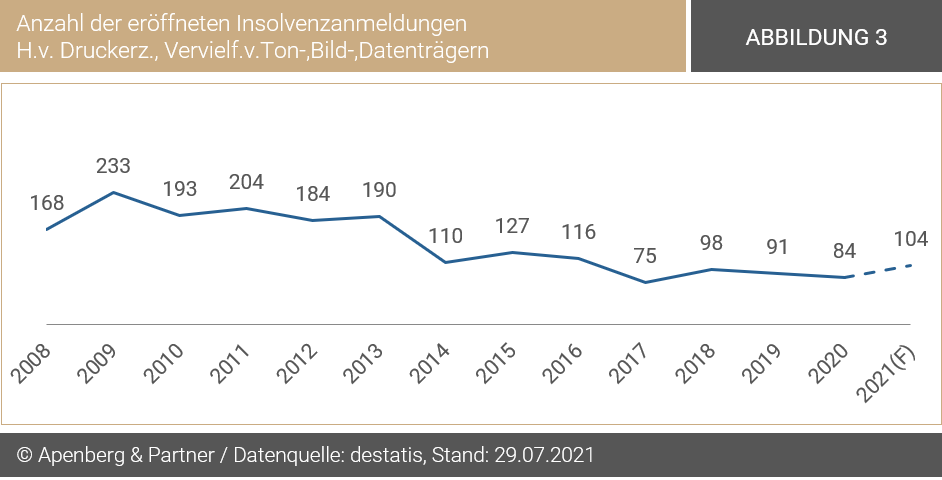

Bereits im 1. Quartal des Jahres 2021 gibt es 15 eröffnete Insolvenzanmeldungen. Neben dem hohen Anstieg an Insolvenzen im Januar (11) fallen die Monate Februar und März mit jeweils zwei Insolvenzanmeldungen sehr gering aus. Für die Monate Mai bis Juli 2021 erwartet Apenberg & Partner einen Anstieg der Insolvenzanmeldungen, da mit dem Ende der 3. Verlängerung die Aussetzung der Insolvenzantragspflicht entfällt. Für das Ende des 3. Quartals und für das 4. Quartal wird eine Erholung des Marktes erwartet, sodass sich die Anzahl der Insolvenzanmeldungen bis zum Ende des Jahres stabilisiert. Insgesamt geht Apenberg & Partner davon aus, dass die Insolvenzen weiter ansteigen werden. Für das laufende Jahr sind insgesamt 104 eröffnete Insolvenzanmeldungen zu erwarten.

[2] Quelle: Bundesministerium der Justiz und für Verbraucherschutz (bmjv), „Aussetzung der Insolvenzantragspflicht“